티스토리 뷰

목차

숫자만 보면 머리가 아픈 분들을 위해, PER(주가수익비율), PBR(주가순자산비율), ROE(자기 자본이익률)을 정의 → 계산식 → 해석 → 실전 활용 순서로, 실제 예시와 함께 이해하기 쉽게 풀었습니다.

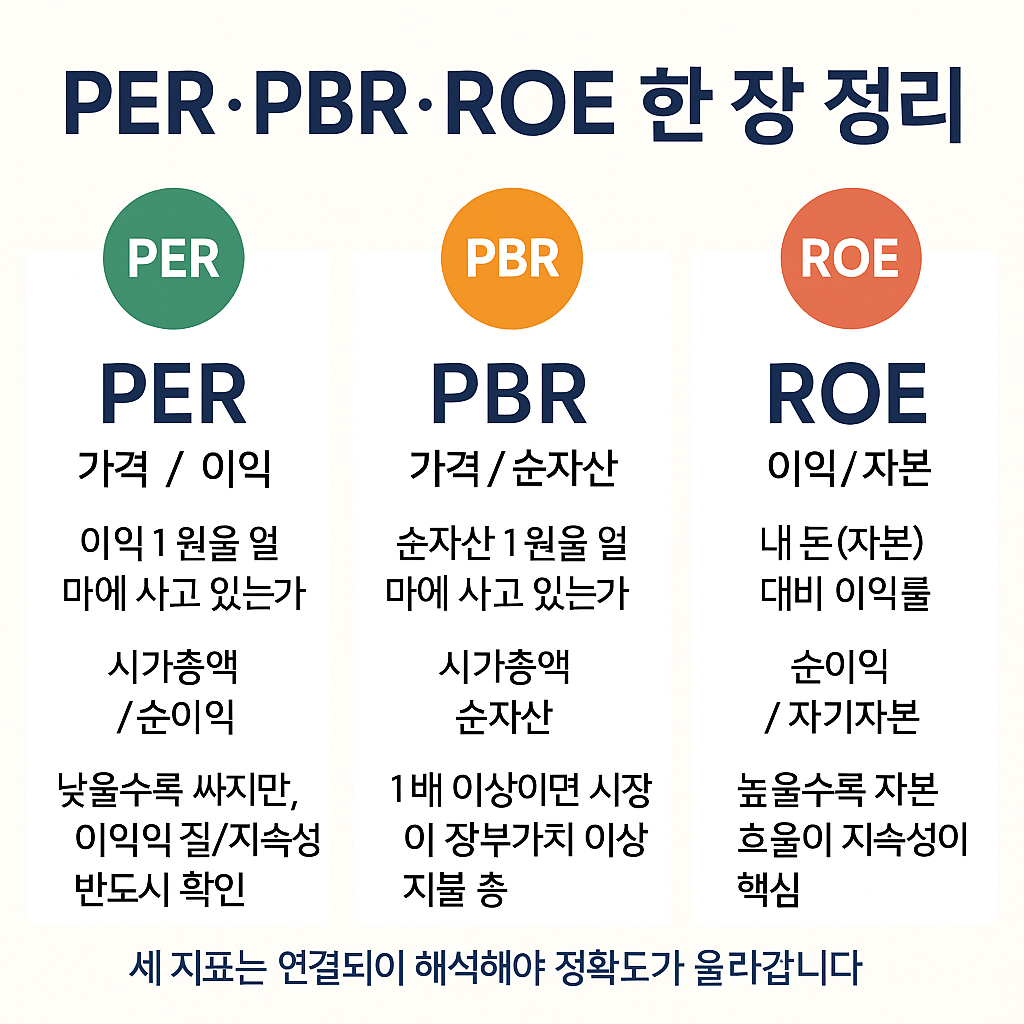

1) 핵심 요약: PER·PBR·ROE 한 장 정리

| 지표 | 의미 | 계산식(단순) | 해석 핵심 |

|---|---|---|---|

| PER | 이익 1원을 얼마에 사고 있는가 | 시가총액 / 순이익 (또는 주가 / 주당순이익) | 낮을수록 싸지만, 이익의 질/지속성을 반드시 확인 |

| PBR | 순자산 1원을 얼마에 사고 있는가 | 시가총액 / 순자산 (또는 주가 / 주당순자산) | 1배 이상이면 시장이 장부가치 이상을 지불 중(무형가치·ROE 기대) |

| ROE | 자기자본 대비 수익률 | 순이익 / 자기자본 | 높을수록 자본 효율이 좋음. 지속성이 핵심 |

2) PER란 무엇인가 — 가격 대비 이익

PER(Price to Earnings Ratio)는 현재 이익을 기준으로 얼마나 비싸게 혹은 싸게 주식을 사고 있는지 보여주는 지표입니다.

- 계산식: PER = 시가총액 ÷ 순이익 = 주가 ÷ EPS(주당순이익)

- 주요 종류: 과거(연환산) PER, Forward PER(예상 이익 기반)

- 해석: 일반적으로 PER이 낮으면 싸 보이지만, 이익이 일시적으로 높아진 경우(경기 피크)에는 함정이 될 수 있습니다.

3) PBR란 무엇인가 — 가격 대비 순자산

PBR(Price to Book Ratio)는 회사 장부가치(순자산) 1원에 대해 시장이 얼마나 가격을 지불하는지 보여줍니다.

- 계산식: PBR = 시가총액 ÷ 순자산 = 주가 ÷ BPS(주당순자산)

- 해석: PBR이 1배보다 높다는 것은 장부가치 이상의 무형가치(브랜드·기술·네트워크)나 높은 ROE 기대가 반영됐다는 뜻일 수 있습니다.

- 업종 차이: 은행·보험 등 금융업은 PBR로 비교하는 관행이 강합니다(자산·부채 구조가 핵심이라 장부가치 의미가 큼).

4) ROE란 무엇인가 — 내 돈(자본) 대비 이익률

ROE(Return on Equity)는 회사가 주주가 맡긴 돈(자기 자본)을 얼마나 효율적으로 굴려 이익을 내는지 나타냅니다. 높고 지속적일수록 질 좋은 비즈니스일 가능성이 큽니다.

- 계산식: ROE = 순이익 ÷ 자기자본

- 듀퐁 분석: ROE = 순이익률 × 총자산회전율 × 재무레버리지

└ 이익률(가격결정력·원가), 회전율(운영효율), 레버리지(자본구조)로 쪼개 보면 강·약점이 또렷해집니다. - 지속가능성: 일시적 이익 급증이 아니라 구조적 경쟁력으로 유지되는 ROE인지가 관건입니다.

5) 세 지표의 연결고리(단순화 관계식)

세 지표는 서로 연결되어 있습니다. 아래 관계식은 여러 가정을 둔 단순화 버전이므로 방향성만 이해하세요.

- P/E(=PER)와 성장: 일정 성장률(g)과 요구수익률(r), 배당성향(1-b) 가정 시

PER ≈ (1 − b) ÷ (r − g) (g = ROE × b 가정)

→ 성장(g) 기대가 높거나, 요구수익률(r)이 낮을수록 PER은 커질 수 있습니다. - P/B(=PBR)와 ROE: 잉여이익(Residual Income) 모형 가정 시

PBR ≈ 1 + (ROE − r) ÷ (r − g)

→ ROE가 요구수익률(r)을 지속적으로 상회할수록 PBR은 1배를 넘기 쉬워집니다.

6) 섹터별 해석 포인트와 흔한 함정

- 경기민감/사이클 업종 (반도체·정유·해운 등)

호황기엔 이익이 급증해 PER이 비정상적으로 낮아 보입니다. 그러나 사이클이 꺾이면 이익이 줄어 PER이 급등(또는 적자)합니다. 중간 사이클 평균으로 보정해 보세요. - 금융업 (은행·보험·증권)

자본규제가 강하고 장부가치 의미가 커서 PBR·ROE 조합으로 많이 봅니다. 지속 ROE가 높으면 PBR 1배 이상이 정당화될 수 있습니다. - 무형자산 중심 (소프트웨어·플랫폼·게임)

회계상 자산이 작아 PBR이 높게 보일 수 있습니다. 사용자 기반·네트워크 효과 같은 무형 가치가 반영된 결과일 수 있죠. - 적자/흑자 전환 단계

PER은 의미가 약하니 매출 성장률, 잉여현금흐름(FCF), 유저 지표, 전환 시점 등을 함께 보세요. - 일회성 이익/손실

자산매각·충당금 등으로 이익이 왜곡될 수 있습니다. 조정이익(일회성 제외)을 확인하세요.

7) 실전 예시: A사 vs B사 비교

가정: 두 회사 모두 시가총액 1조 원. 순이익·자기 자본만 다릅니다.

| 구분 | A사 | B사 |

|---|---|---|

| 시가총액 | 1조원 | 1조원 |

| 순이익 | 1,000억원 | 600억원 |

| 자기자본 | 7,000억원 | 3,000억원 |

| PER | 10배 (1조 ÷ 1,000억) | 16.7배 (1조 ÷ 600억) |

| PBR | 1.43배 (1조 ÷ 7,000억) | 3.33배 (1조 ÷ 3,000억) |

| ROE | 14.3% (1,000억 ÷ 7,000억) | 20% (600억 ÷ 3,000억) |

해석: PER만 보면 A사가 싸 보입니다(10배 vs 16.7배). 하지만 ROE는 B사가 더 높죠(20%). B사의 자본 효율이 우수하고, 시장은 이 질 좋은 수익성에 높은 PBR(3.33배)로 값을 매긴 셈입니다. 반대로 A사는 더 낮은 PBR(1.43배)인데, 이는 시장이 A사의 ROE 지속성에 다소 보수적으로 본 결과일 수 있습니다. 결론적으로 PER 하나만으로 ‘싸다/비싸다’ 판단하면 오해가 생깁니다. ROE의 질과 지속성, 성장률(g), 요구수익률(r)을 함께 보아야 합니다.

8) 매수 전 8가지 체크리스트

- ① 지표 출처가 무엇인가? (최근 4분기 합산/연간/컨센서스)

- ② 일회성 요인이 있는가? (자산매각·충당금·환율 효과)

- ③ ROE의 질은 어떤가? (지속 가능한 이익률·회전율·레버리지)

- ④ 업종 평균 PER·PBR과 상대 비교했는가?

- ⑤ 성장률(g)의 현실성은? (시장 규모·점유율·신제품)

- ⑥ 요구수익률(r)에 영향 주는 금리·위험 프리미엄은?

- ⑦ 현금흐름이 이익을 뒷받침하는가? (잉여현금흐름)

- ⑧ 리스크 시나리오를 숫자로 점검했는가? (이익 10~20% 하락 가정)

9) 자주 묻는 질문(FAQ)

Q1. PER이 낮으면 무조건 싼 건가요?

아닙니다. 경기 피크 국면의 일시적 고 이익, 구조적 쇠퇴 산업, 회계적 일회성 효과가 숨어 있을 수 있습니다. ROE·성장률·현금흐름과 함께 보세요.

Q2. PBR 1배 미만이면 저평가인가요?

자산의 수익성이 낮거나(ROE↓), 자산의 경제적 가치가 낮게 평가될 때 PBR은 장기간 1배 미만일 수 있습니다. ROE가 r을 상회할 가능성이 있는지, 자본 효율을 높일 촉매가 있는지를 확인하세요.

Q3. ROE가 높으면 무조건 좋은 기업인가요?

지속 가능성이 중요합니다. 과도한 레버리지(부채)로 ROE를 끌어올린 경우 위험합니다. 듀퐁 분석으로 이익률·회전율·레버리지의 구성을 함께 보세요.

Q4. 성장주엔 어떤 지표가 더 유용하죠?

흑자 전환 전 성장주는 PER 의미가 약해 P/S, 고객지표, 유지율, FCF 등을 병행하는 게 좋습니다. 흑자 전환 이후에는 PER·PBR·ROE의 해석력이 커집니다.

Q5. 분기마다 지표가 바뀌는데, 어떻게 추적하나요?

관심종목 알림에 실적 발표와 컨센서스 변경을 추가하고, 최근 4분기 합산(연환산) 기준으로 추세를 봅니다.